■この記事は2023年1月16日作成・17日に公開しました■

こんにちは まめまめ です

前回の記事で、次女の高校授業料について

東京都からのハガキが届いて【高等学校等就学支援金】を受けられない!

というボヤきを書きました

その記事↓

ハガキは東京都から届きましたが、この就学支援金は国の制度でございます

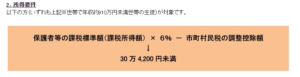

就学支援金には所得制限がある!のはみなさんご存じの通りで、こうなっています↓

文部科学省サイトより(https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm)

文部科学省サイトより(https://www.mext.go.jp/a_menu/shotou/mushouka/1342674.htm)

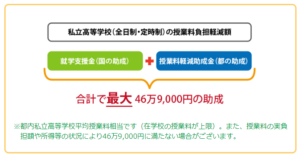

また東京都では、東京都私学財団による【私立高等学校等授業料軽減助成金】という制度がありまして「公立高校よりも学費が嵩むというデメリットを、この助成金によってカバーしますよ!」というありがた~い制度があるのですが・・・

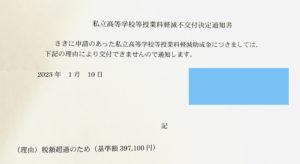

2023年1月・このようなお手紙が届きました↓

またかよ!てか知ってたよ(ꐦ°᷄д°᷅)

国の就学支援金を受けられない所得額(の目安)が910万円だそうで、それがアウトなら私学助成金もアウトやろなぁと思っていましたし案の定でした😖

東京都私学財団サイトより(https://www.shigaku-tokyo.or.jp/pa_jugyoryo.html)

東京都私学財団サイトより(https://www.shigaku-tokyo.or.jp/pa_jugyoryo.html)

↑の図のように、国の支援金と私学財団の助成金とで最大¥469,000-も助成されるのですから、所得制限ギリギリはみ出てる我が家としては何としても利用したいワケですよ!!!

ここはやっぱり夫婦共働きの我が家・所得を下げる方法を考えなくてはならぬ

我が家の夫婦は共にサラリーマンなので、控除できる項目は以下のようになっています

1:生命保険料控除(生命保険/介護医療保険/個人年金保険)

2:医療費控除

3:寄付金控除

4:地震保険料控除

5:小規模企業共済等掛金控除(iDeCo)

それぞれ検討しました

1:生命保険料控除

MAX12万円(3カテゴリ×4万円)なので、払込みに対する控除額は少ないですよね~

ちなみにわたしは個人年金保険をやってないので、試しに今から入ると保険料はどんな感じ?と見積もったら一か月5~6万円という家計破綻しかねない保険料でしたしやめました😒←アラフィフだから

2:医療費控除

今のところ我が家全員健康体なので、病院にかかってない~てかこのまま健康でいたいよね!!なのであてにはしてないです

3:寄付金控除

夫婦それぞれの年間収入から寄付できる金額(控除上限額)を算出し、ふるさと納税や任意の団体に寄付しています

4:地震保険料控除

地震保険は夫氏名義で加入しています・では妻のわたしももうひとつ加入すればいいかな?と過りましたが、地震保険に重複加入してもいいことはない!(保証が倍にならない・掛けるだけ保険料の無駄)

単に控除額を増やすだけに地震保険に重複加入するのは意味のない行動ですね

5:小規模企業共済等掛金控除(iDeCo)

MAXでやってます!!イデコは掛金が全額控除なので絶対にやった方がいいですよね~でもこれ以上増やせないから打つ手ナシだなぁ

…と、ココで一筋の光が射してキタ━(゚∀゚)━!

それは。。。

我が家の長女

20歳になった=国民年金を納める!!

ということは。。。

長女の国民年金保険料を親が納付すれば、それが丸々社会保険料控除になるんじゃね??!?!!

幸いなことに長女は12月生まれ・なので納付書は2023年1月~発行されています

だから早速2023年度の控除になるじゃないのよ~🤩

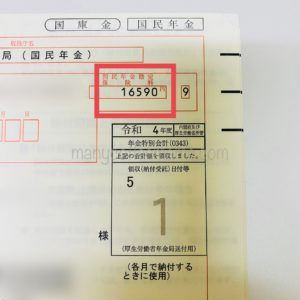

国民年金保険料は、現在一か月あたり¥16,590-

年間では¥199,080-

というわけで、本来ならば長女本人の義務として国民年金保険料を納めていってほしい気持ちもあることながら

所得を下げるために、家計から納めていくことにします・・・まぁ今年大学三年生なので、卒業するまでの二年間限定ではありますが

次女の高校生活もあと二年なので、なんとかして所得を下げて高校在学中の支援金&助成金を受け取りたいものです・・・うまくいくといいけど~😓

【おまけ】

国民年金保険料は一か月ずつ納めるよりもまとめて納めた方が(少しだけ)お得です

←一か月分

←一か月分

←三か月分

←三か月分

ドサーっと届く納付書の束の中に【前納】というまとめ払いの納付書があったら、それを使ってお得に納付しちゃいましょー

・・・まったく、所得を下げたいんだか節約したいんだか

(~_~;)